#可轉債打新#

8月12日可轉債打新——川恒轉債(質地一般)

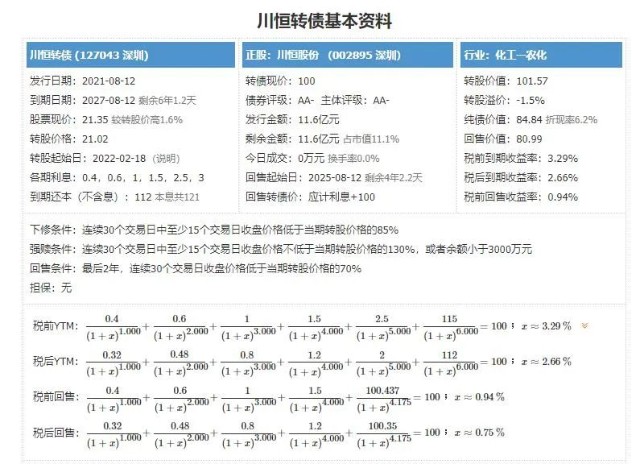

川恒轉債,申購代碼072895,交易代碼127043。

整體評價:質地一般,轉股價值101.57元,按當前情況預計每簽可以盈利150元。

基本信息:AA-,6年期,轉股折價率1.55%,每張持有到期本息為121元(稅后本息為116.8元)。發行規模11.6億元,每股配售2.3749元,最低43股確保可配售一張,股權登記日為8月11日。

正股川恒股份(002895),磷化工,主營磷酸二氫鈣,磷酸一銨與少量摻混肥,水溶肥及聚磷酸銨的生產和銷售。

類似轉債:金諾轉債。

2020年年報顯示,磷化工占營收的77.63%,毛利率為29.37%;其他占營業收入的22.37%,毛利率為8.09%。

投資風險:

1.盈利能力較低。公司2017年上市,2017年-2020年ROE均值為6.95%,處于較低水平。

2.業績增速不穩定。公司2017年、2018年和2020年扣非利潤增速分別下降5.65%、39.69%和38.74%。2019年業績開始回暖,扣非利潤同比增長159.13%,整體波動較大。

3.現金流余額偏小。公司歷年經營現金流凈額為正數,但2021年一季度經營現金流凈額為負數,期末余額為3.76億元,顯著小于發債規模。

4.短期漲幅偏高。公司自去年低點以來,累計上漲124.74%,處于偏高水平。

5.估值較高。公司當前的市盈率和市銷率分別為68.83和5.72,分別處于63.86%和72.56%的分位數,處于較高水平。

主要看點:

1.負債率適中偏低。2021年一季度末的負債率為27.23%,處于適中偏低水平。

2.償債能力偏強。公司的流動比率為2.04,速動比率為1.46,償債能力偏強。

3.有一定發展潛力。公司的磷酸二氫鈣和磷酸一銨分別應用于飼料及消防滅火器領域,且在這兩大領域國內市占率均在40%以上。

同時,磷酸二氫鈣環保性能好,未來有望逐步替代磷酸氫鈣,潛在可替代市場為現有消費量的10倍以上,整體具有較大發展潛力。

8月12日可轉債打新——川恒轉債(質地一般)

川恒轉債,申購代碼072895,交易代碼127043。

整體評價:質地一般,轉股價值101.57元,按當前情況預計每簽可以盈利150元。

基本信息:AA-,6年期,轉股折價率1.55%,每張持有到期本息為121元(稅后本息為116.8元)。發行規模11.6億元,每股配售2.3749元,最低43股確保可配售一張,股權登記日為8月11日。

正股川恒股份(002895),磷化工,主營磷酸二氫鈣,磷酸一銨與少量摻混肥,水溶肥及聚磷酸銨的生產和銷售。

類似轉債:金諾轉債。

2020年年報顯示,磷化工占營收的77.63%,毛利率為29.37%;其他占營業收入的22.37%,毛利率為8.09%。

投資風險:

1.盈利能力較低。公司2017年上市,2017年-2020年ROE均值為6.95%,處于較低水平。

2.業績增速不穩定。公司2017年、2018年和2020年扣非利潤增速分別下降5.65%、39.69%和38.74%。2019年業績開始回暖,扣非利潤同比增長159.13%,整體波動較大。

3.現金流余額偏小。公司歷年經營現金流凈額為正數,但2021年一季度經營現金流凈額為負數,期末余額為3.76億元,顯著小于發債規模。

4.短期漲幅偏高。公司自去年低點以來,累計上漲124.74%,處于偏高水平。

5.估值較高。公司當前的市盈率和市銷率分別為68.83和5.72,分別處于63.86%和72.56%的分位數,處于較高水平。

主要看點:

1.負債率適中偏低。2021年一季度末的負債率為27.23%,處于適中偏低水平。

2.償債能力偏強。公司的流動比率為2.04,速動比率為1.46,償債能力偏強。

3.有一定發展潛力。公司的磷酸二氫鈣和磷酸一銨分別應用于飼料及消防滅火器領域,且在這兩大領域國內市占率均在40%以上。

同時,磷酸二氫鈣環保性能好,未來有望逐步替代磷酸氫鈣,潛在可替代市場為現有消費量的10倍以上,整體具有較大發展潛力。