整體分析:五大主機關聯交易均指向高景氣,行業進入共振高景氣階段

截止2021年4月1日,中航沈飛、航發動力、中直股份、洪都航空、中航西飛五大主機廠均披露2021年度日常關聯交易預計公告。(考慮到中航飛機2020年完成總裝資質的置入,因此2021年關聯交易額采購和出售會顯著下降,因此在整體法分析過程中將其剔除。)

從整體看,主機廠2021年關聯交易銷售貨物預計值565.64億元,指標較2020年同比增長25.78%;2021年關聯交易采購貨物預計值528.68億元,指標較2020年同比增長25.71%。

整體法分析結論:主機廠2021關聯交易銷售/采購貨物同比大幅提升,預示主機廠對2021年行業景氣判斷較為樂觀,行業高景氣或從原材料備貨牽引下的上游企業傳導到進入“十四五“交付階段的下游主機企業,我們預計各主機廠排產有望于2021年起持續提升。同時,考慮到整體產品批量生產將產生規模效應,從而提升毛利率,預計各主機廠利潤將快速提升,業績望呈現加速釋放態勢。

企業微觀分析:甲方大額預付模式或到來,主機經營改善顯著,企業共振指向高景氣

武器裝備預付機制或變革,甲方中長期訂單或執行大額單次預付款:中航沈飛高達500億元的對集團財務公司的歸結存款或預示了“十四五”有望迎來大額訂單采購。此款項高達2020年公司收入的1.83倍,或因甲方客戶的中長期預付款預期到賬所致,因此“十四五“武器裝備訂貨模式或出現變化。甲方長期訂單的大額預付模式或于2021年開始執行。在充足的資金支持下,下游企業經營質量或持續向好。

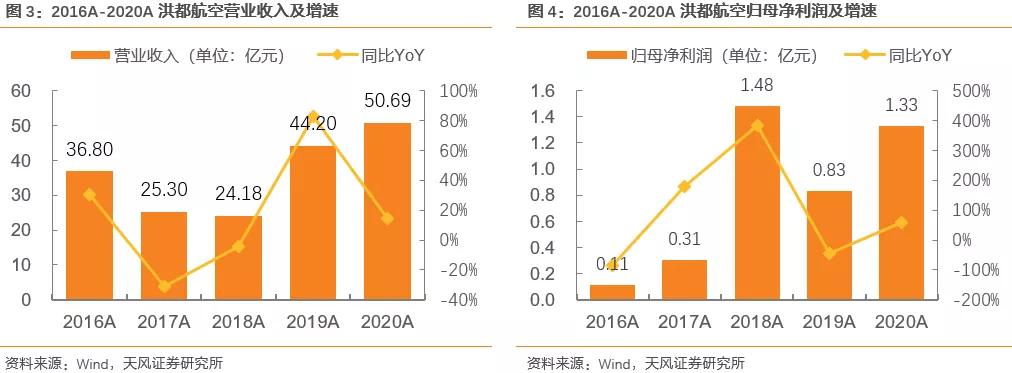

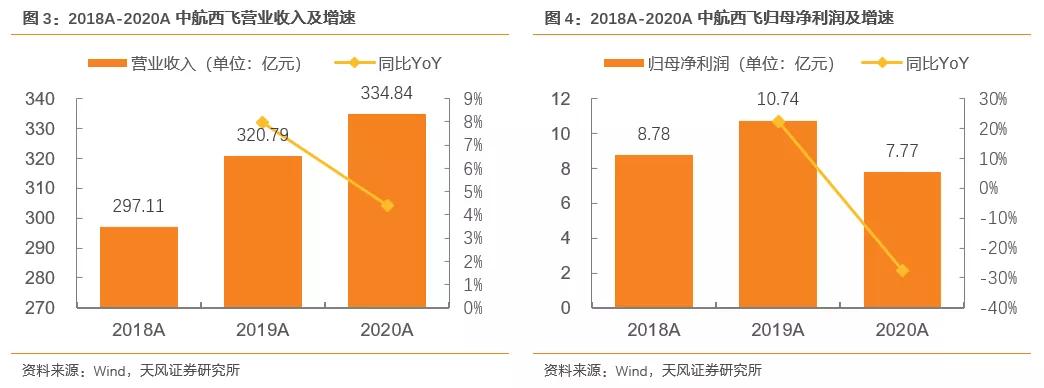

關聯交易中材料采購、銷售商品金額顯著增長,四大主機共振共同指向高景氣:通過分析四大航空主機廠2020年年報以及21年預計關聯交易情況,關聯交易中材料采購和銷售商品項目的金額大幅增長預示需求提升,“十四五”期間行業進入景氣周期。

航空主機企業經營質量改善明顯,或為企業主觀降本增效與行業強需求牽引共同推動。

中直股份、中航西飛公司出現甲方合同結算速度低于企業交付速度的情況,因此按履約進度已確認合同收入但尚未結算的資產項——合同資產大幅增長,2020年部分主機企業或出現收入確認延后現象。此情況或因行業景氣度進入拐點后,交付任務量超過用戶接收能力導致,該情況或因甲方大額預付模式的開啟而得到解決。

投資建議:本次分析的主機企業,主要代表航空、導彈領域,因軍工央企集團為上、中、下游全產業布局,長期的發展后形成了較為閉環的配套體系,因此央企集團內部關聯交易分析就尤為重要。

通過分析我們可以發現,下游企業2021年度關聯交易預算相對2020年度有了較大的增長,其中材料采購、銷售商品顯著增長,因此我們可以判斷,航空、導彈產業預計進入全產業層級共振的高景氣階段。此外甲方長期大額預付模式下,產業鏈企業預計將進入經營質量持續向好階段。

經過調整后,軍工板塊PE-TTM為37.77%,PEG相對估值的歷史分位值處于20%以下,軍工板塊“十四五“預期或已經過調整得到消化,目前處于較低估值區域,持續看好“十四五”換裝對應的航空、導彈、無人機及其中上游企業,推薦:

“壟斷性下游”——如中航沈飛、航發動力、航天彩虹等;

“白馬上游”——中航光電、火炬電子、中航高科等;

“高彈性信息化”——航天發展、中科星圖、星網宇達等的配置思路。

風險提示:軍工訂單低于預期,軍工改革低于預期,訂單交付不及預期,宏觀市場流動性風險等

報告正文

1. 航空主機年報分析:關聯交易大幅提升揭示下游高景氣與甲方預付模式變化

1.1. 整體法分析

截止2021年4月1日,中航沈飛、航發動力、中直股份、洪都航空、中航西飛五大主機廠均披露2021年度日常關聯交易預計公告。(考慮到中航飛機2020年完成總裝資質的置入,因此2021年關聯交易額采購和出售會顯著下降,因此在整體法分析過程中將其剔除。)

整體法分析結論:主機廠2021關聯交易銷售/采購貨物同比大幅提升,預示主機廠對2021年行業景氣判斷較為樂觀,行業高景氣或從原材料備貨牽引下的上游企業傳導到進入“十四五“交付階段的下游主機企業,我們預計各主機廠排產有望于2021年起持續提升。同時,考慮到整體產品批量生產將產生規模效應,從而提升毛利率,預計各主機廠利潤將快速提升,業績望呈現加速釋放態勢。

———————

軍工板塊PE-TTM10年期分位值為37.77%,處于估值中樞偏下位置,仍有較高的提升空間。

國防軍工板塊 PEG-TTM 10年期分位值僅為20%,具有較高提升空間。#股票#

截止2021年4月1日,中航沈飛、航發動力、中直股份、洪都航空、中航西飛五大主機廠均披露2021年度日常關聯交易預計公告。(考慮到中航飛機2020年完成總裝資質的置入,因此2021年關聯交易額采購和出售會顯著下降,因此在整體法分析過程中將其剔除。)

從整體看,主機廠2021年關聯交易銷售貨物預計值565.64億元,指標較2020年同比增長25.78%;2021年關聯交易采購貨物預計值528.68億元,指標較2020年同比增長25.71%。

整體法分析結論:主機廠2021關聯交易銷售/采購貨物同比大幅提升,預示主機廠對2021年行業景氣判斷較為樂觀,行業高景氣或從原材料備貨牽引下的上游企業傳導到進入“十四五“交付階段的下游主機企業,我們預計各主機廠排產有望于2021年起持續提升。同時,考慮到整體產品批量生產將產生規模效應,從而提升毛利率,預計各主機廠利潤將快速提升,業績望呈現加速釋放態勢。

企業微觀分析:甲方大額預付模式或到來,主機經營改善顯著,企業共振指向高景氣

武器裝備預付機制或變革,甲方中長期訂單或執行大額單次預付款:中航沈飛高達500億元的對集團財務公司的歸結存款或預示了“十四五”有望迎來大額訂單采購。此款項高達2020年公司收入的1.83倍,或因甲方客戶的中長期預付款預期到賬所致,因此“十四五“武器裝備訂貨模式或出現變化。甲方長期訂單的大額預付模式或于2021年開始執行。在充足的資金支持下,下游企業經營質量或持續向好。

關聯交易中材料采購、銷售商品金額顯著增長,四大主機共振共同指向高景氣:通過分析四大航空主機廠2020年年報以及21年預計關聯交易情況,關聯交易中材料采購和銷售商品項目的金額大幅增長預示需求提升,“十四五”期間行業進入景氣周期。

航空主機企業經營質量改善明顯,或為企業主觀降本增效與行業強需求牽引共同推動。

中直股份、中航西飛公司出現甲方合同結算速度低于企業交付速度的情況,因此按履約進度已確認合同收入但尚未結算的資產項——合同資產大幅增長,2020年部分主機企業或出現收入確認延后現象。此情況或因行業景氣度進入拐點后,交付任務量超過用戶接收能力導致,該情況或因甲方大額預付模式的開啟而得到解決。

投資建議:本次分析的主機企業,主要代表航空、導彈領域,因軍工央企集團為上、中、下游全產業布局,長期的發展后形成了較為閉環的配套體系,因此央企集團內部關聯交易分析就尤為重要。

通過分析我們可以發現,下游企業2021年度關聯交易預算相對2020年度有了較大的增長,其中材料采購、銷售商品顯著增長,因此我們可以判斷,航空、導彈產業預計進入全產業層級共振的高景氣階段。此外甲方長期大額預付模式下,產業鏈企業預計將進入經營質量持續向好階段。

經過調整后,軍工板塊PE-TTM為37.77%,PEG相對估值的歷史分位值處于20%以下,軍工板塊“十四五“預期或已經過調整得到消化,目前處于較低估值區域,持續看好“十四五”換裝對應的航空、導彈、無人機及其中上游企業,推薦:

“壟斷性下游”——如中航沈飛、航發動力、航天彩虹等;

“白馬上游”——中航光電、火炬電子、中航高科等;

“高彈性信息化”——航天發展、中科星圖、星網宇達等的配置思路。

風險提示:軍工訂單低于預期,軍工改革低于預期,訂單交付不及預期,宏觀市場流動性風險等

報告正文

1. 航空主機年報分析:關聯交易大幅提升揭示下游高景氣與甲方預付模式變化

1.1. 整體法分析

截止2021年4月1日,中航沈飛、航發動力、中直股份、洪都航空、中航西飛五大主機廠均披露2021年度日常關聯交易預計公告。(考慮到中航飛機2020年完成總裝資質的置入,因此2021年關聯交易額采購和出售會顯著下降,因此在整體法分析過程中將其剔除。)

整體法分析結論:主機廠2021關聯交易銷售/采購貨物同比大幅提升,預示主機廠對2021年行業景氣判斷較為樂觀,行業高景氣或從原材料備貨牽引下的上游企業傳導到進入“十四五“交付階段的下游主機企業,我們預計各主機廠排產有望于2021年起持續提升。同時,考慮到整體產品批量生產將產生規模效應,從而提升毛利率,預計各主機廠利潤將快速提升,業績望呈現加速釋放態勢。

———————

軍工板塊PE-TTM10年期分位值為37.77%,處于估值中樞偏下位置,仍有較高的提升空間。

國防軍工板塊 PEG-TTM 10年期分位值僅為20%,具有較高提升空間。#股票#