600276 恒瑞醫藥

再分析一只大熱門,看看為什么如此受資金追捧!

上市21年,股價上漲超百倍,難道恒瑞醫藥真的那么一帆風順嗎?

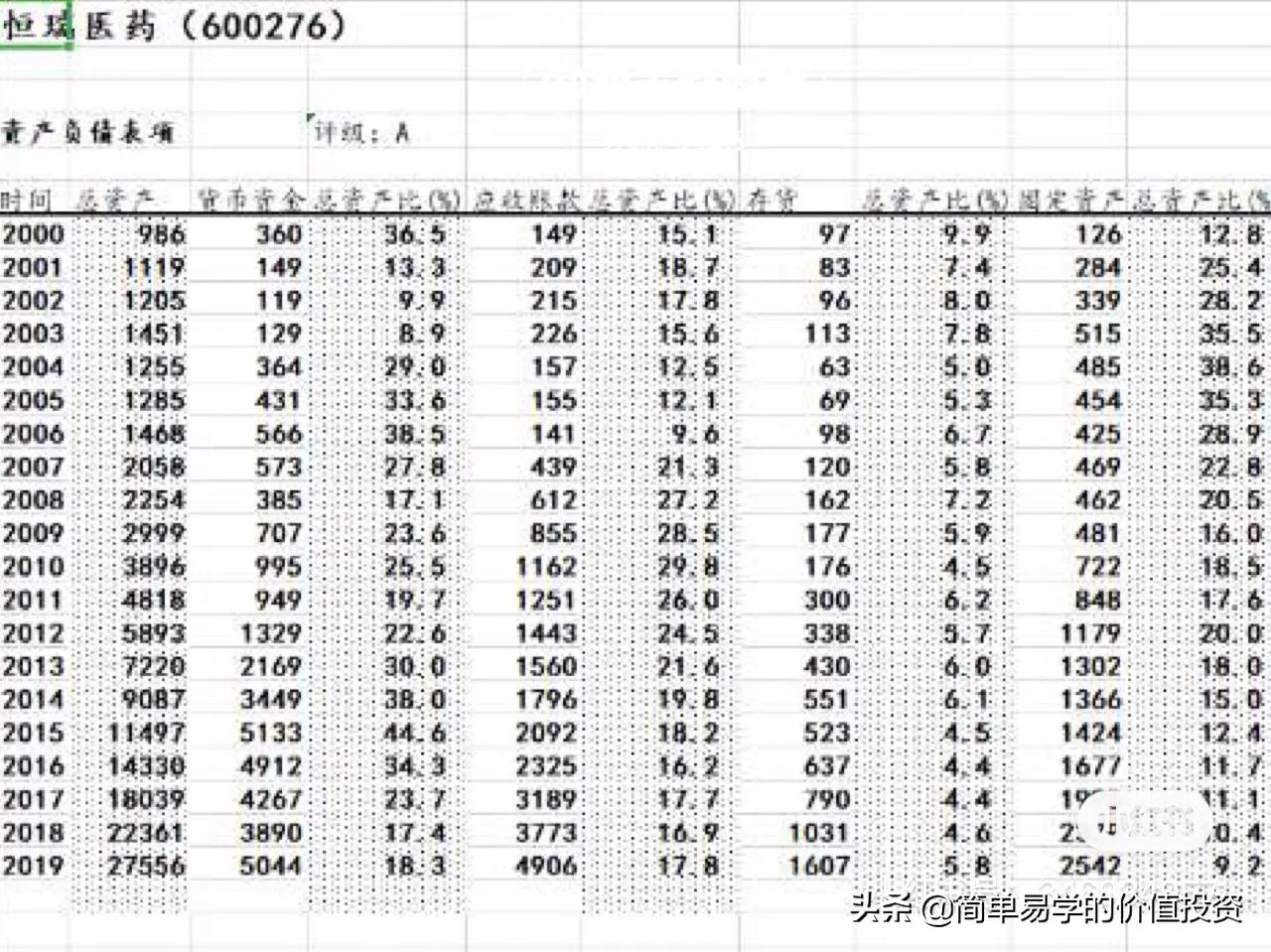

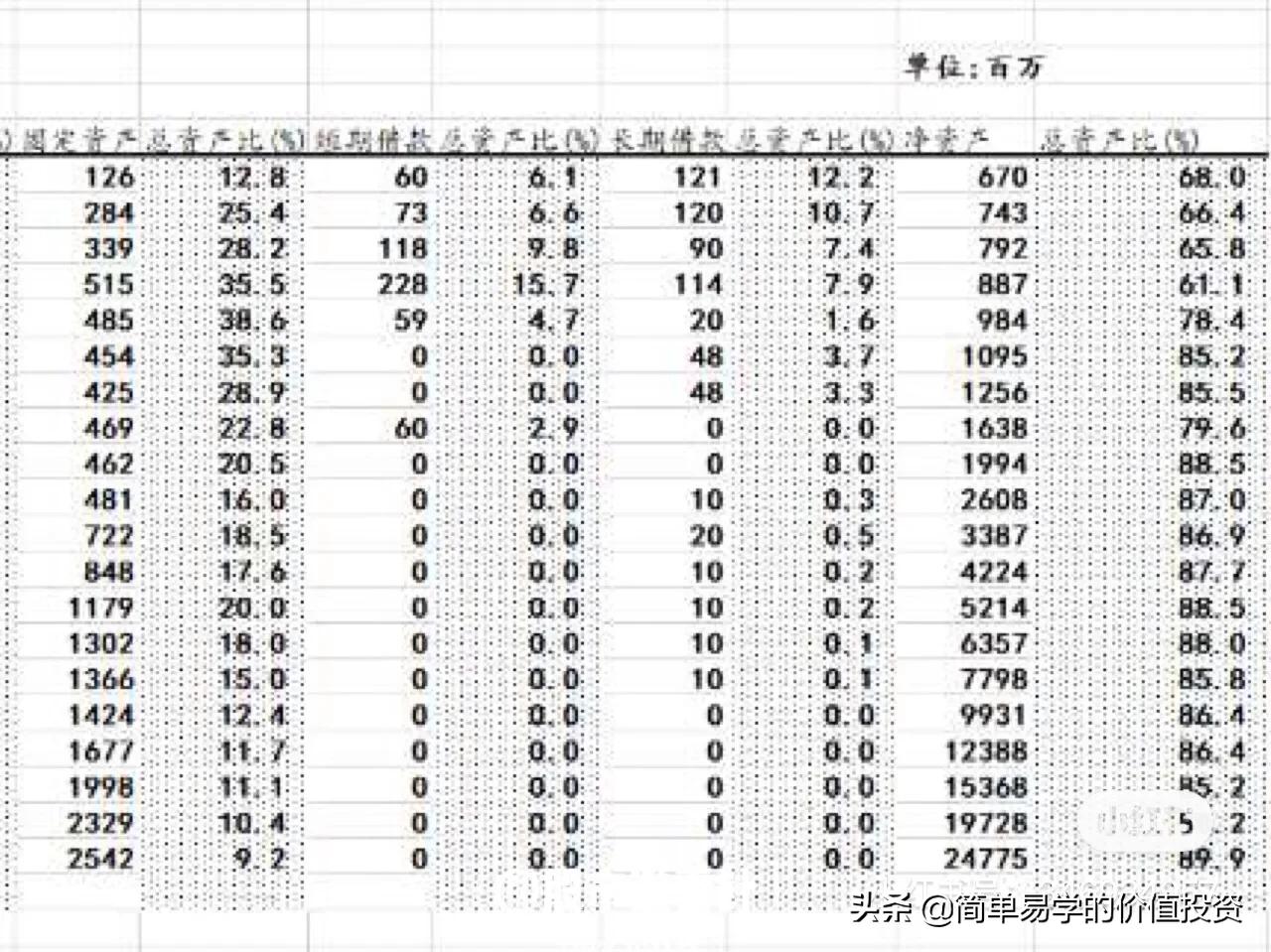

先看資產負債表,第二張圖可以看出,2002、03年公司現金是低于10%的,對應第三張圖也可以看到這兩年是公司長短期債務最高的,說明在上市初期,公司還受到資金的限制。

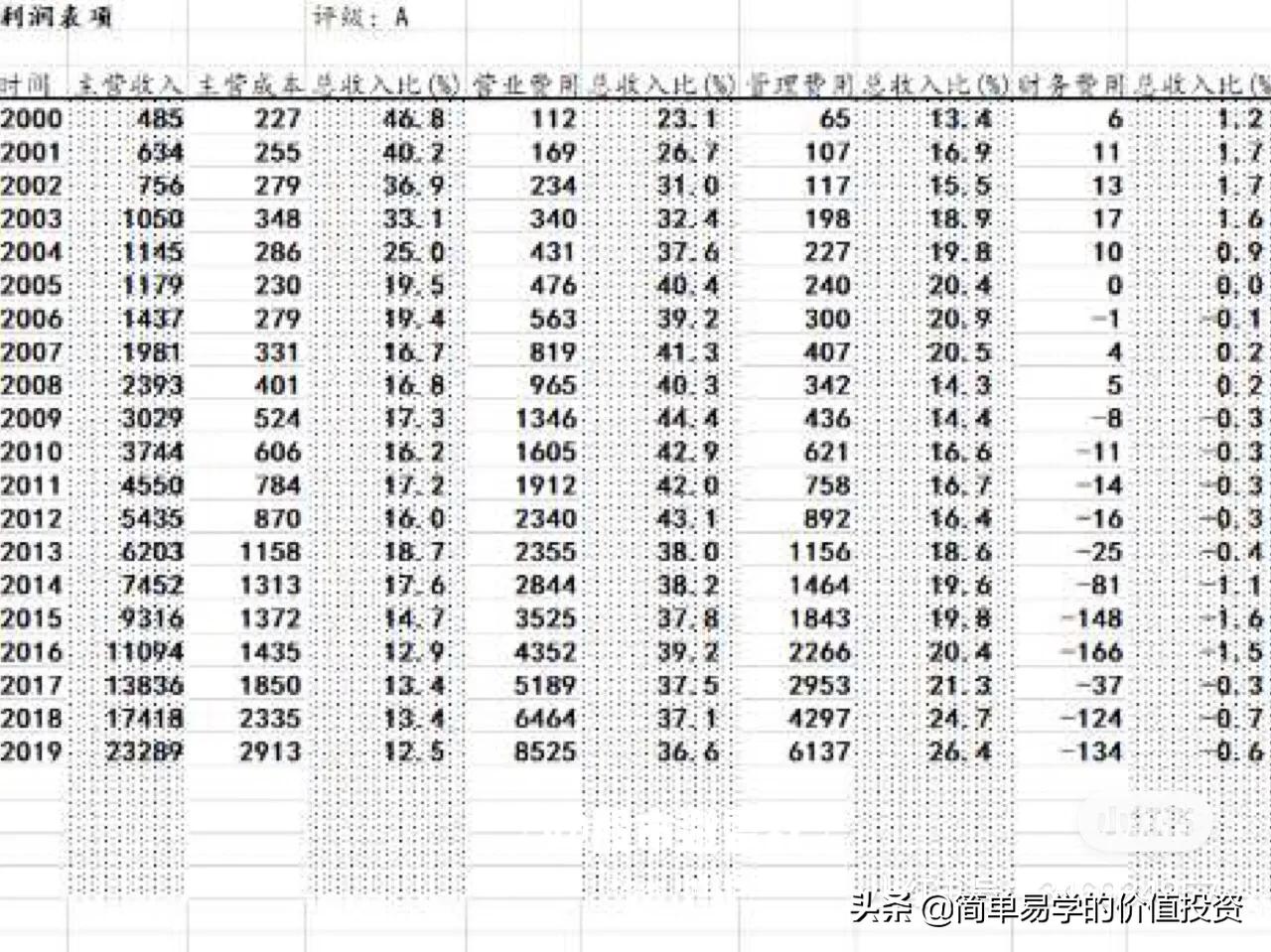

再看盈利能力,第四張圖利潤表,公司上市初期主營成本占比高達30-40%。

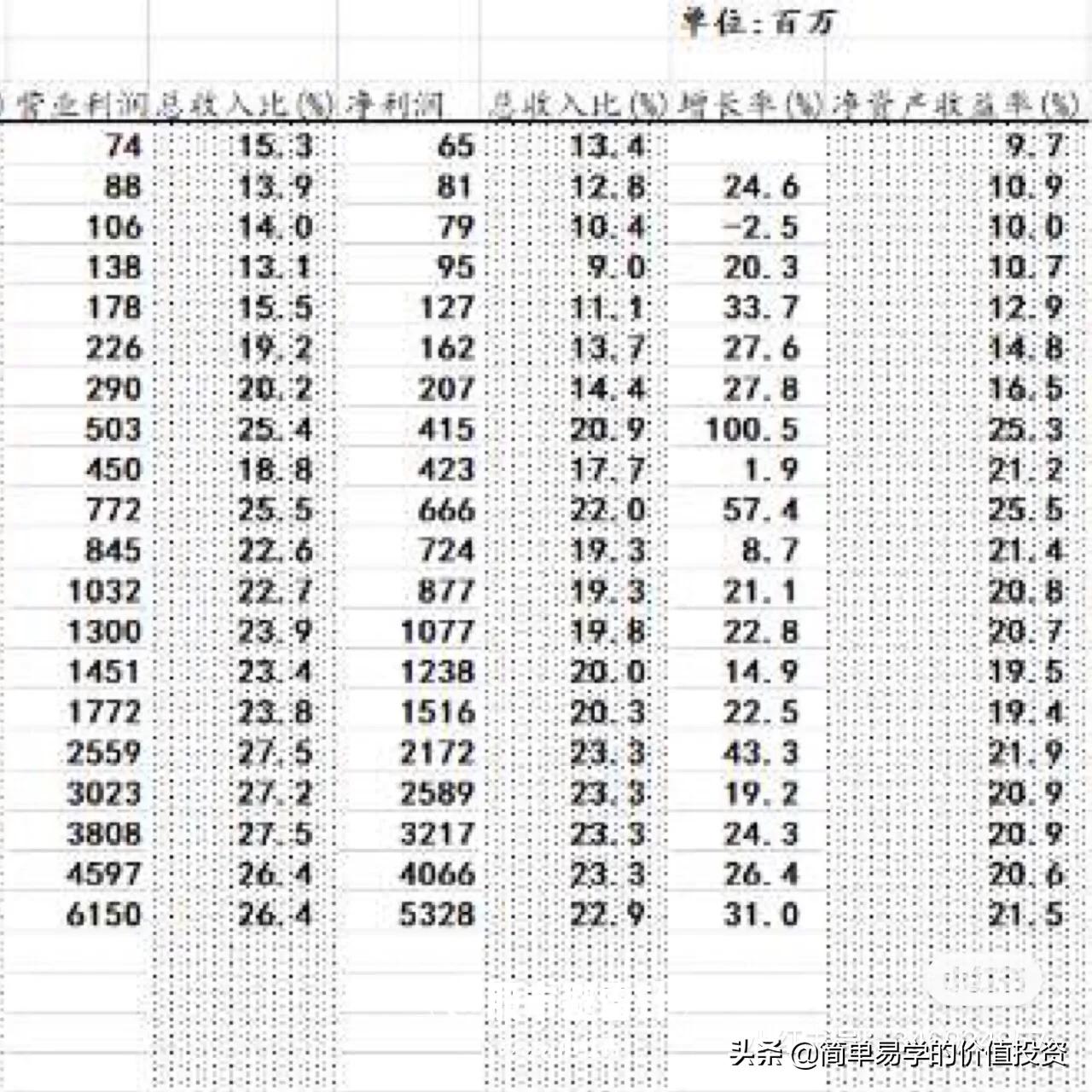

第五張圖,凈利潤率也只有10%左右,凈資產收益率也只是10%,普普通通而已。

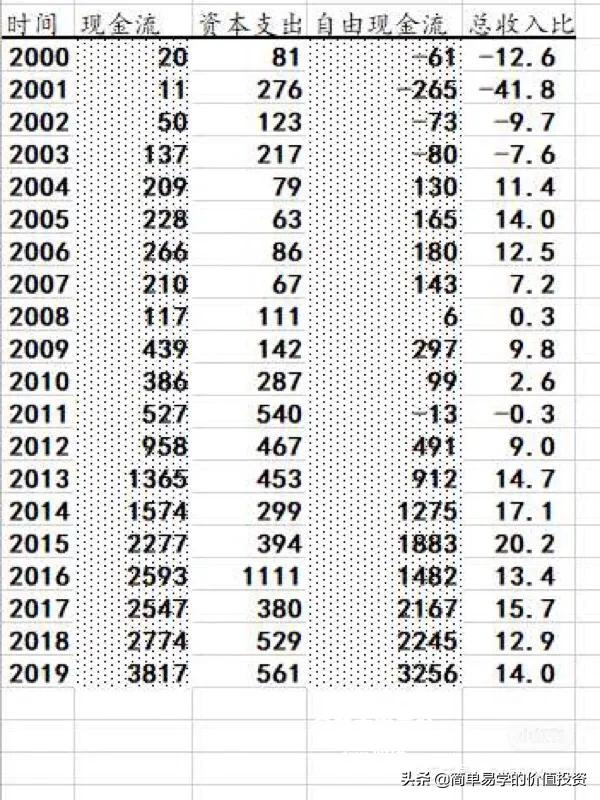

最后看第六張圖現金流表,直到03年,公司的投入還比收到的現金多。

以上三張表都印證了恒瑞醫藥在上市后四年,還不是一個卓越的企業,還在仿制藥的競爭中拼搏,并不出眾,也并不一定之后能出人頭地。

這時,作為謹慎的長期投資者不會貿然買入,而是會耐心觀察,等到丑小鴨變成真正的白天鵝后再重倉介入。

一條重要的選股原則就是公司上市未滿三年絕不考慮購買,未滿五年不是極度優秀的企業也絕不購買,如果上市超過10年依舊優秀,才能放心購買。

許多投資人會問,那不是錯過了更低的價格。我的回答是,錯過的不是低價格,而是拋棄了不確定性。對長期投資者來說,最怕的就是不確定,這會讓投資人不敢重倉,也就不能帶來大量的盈利。

只要在股票市場長期盈利的投資人都知道,重倉確定的股票,是大幅盈利的關鍵。輕倉試探性的購買,或者分散購買是很難有滿意的收益率的。

而恰恰是當恒瑞醫藥有明確的王者風范后,股價才一飛沖天的,之前盤橫了數年,股價都沒有起色。

大家理解確定性的重要了嗎?

再分析一只大熱門,看看為什么如此受資金追捧!

上市21年,股價上漲超百倍,難道恒瑞醫藥真的那么一帆風順嗎?

先看資產負債表,第二張圖可以看出,2002、03年公司現金是低于10%的,對應第三張圖也可以看到這兩年是公司長短期債務最高的,說明在上市初期,公司還受到資金的限制。

再看盈利能力,第四張圖利潤表,公司上市初期主營成本占比高達30-40%。

第五張圖,凈利潤率也只有10%左右,凈資產收益率也只是10%,普普通通而已。

最后看第六張圖現金流表,直到03年,公司的投入還比收到的現金多。

以上三張表都印證了恒瑞醫藥在上市后四年,還不是一個卓越的企業,還在仿制藥的競爭中拼搏,并不出眾,也并不一定之后能出人頭地。

這時,作為謹慎的長期投資者不會貿然買入,而是會耐心觀察,等到丑小鴨變成真正的白天鵝后再重倉介入。

一條重要的選股原則就是公司上市未滿三年絕不考慮購買,未滿五年不是極度優秀的企業也絕不購買,如果上市超過10年依舊優秀,才能放心購買。

許多投資人會問,那不是錯過了更低的價格。我的回答是,錯過的不是低價格,而是拋棄了不確定性。對長期投資者來說,最怕的就是不確定,這會讓投資人不敢重倉,也就不能帶來大量的盈利。

只要在股票市場長期盈利的投資人都知道,重倉確定的股票,是大幅盈利的關鍵。輕倉試探性的購買,或者分散購買是很難有滿意的收益率的。

而恰恰是當恒瑞醫藥有明確的王者風范后,股價才一飛沖天的,之前盤橫了數年,股價都沒有起色。

大家理解確定性的重要了嗎?