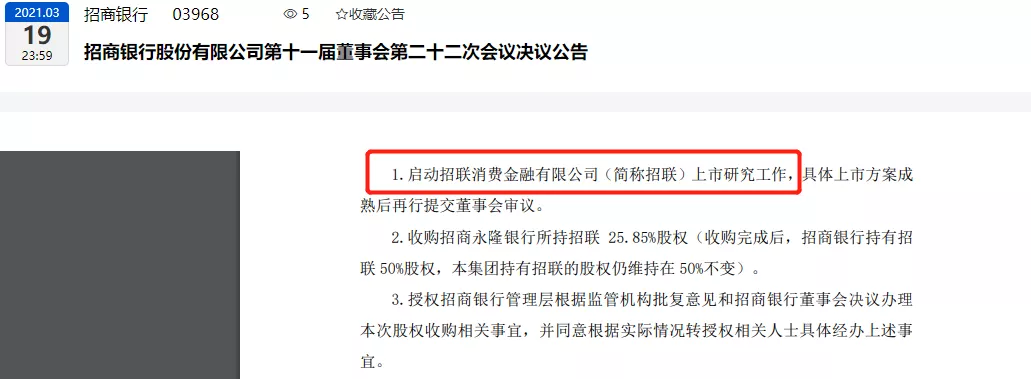

日前,招商銀行發布公告披露:啟動招聯消費金融有限公司上市研究工作,也就是說,這家中國聯通有著50%股權的子公司將啟動IPO。

根據2020年年報信息,招聯消費金融總資產1088.81億元,凈資產110.23億元 ;2020年,實現營業收入128.16億元,同比增長19.3%;凈利潤16.68億元,同比增長13.8%。

那么,這樣一家招聯消費金融的由來到底是怎樣的?與中國聯通有著怎樣的發展關系,包括運營商在內的通信企業在金融領域又有著怎樣的布局?

01

招聯金融的由來

招聯消費金融有限公司,簡稱“招聯金融”。

招聯消費金融于2015年在深圳成立,是經中國銀保監會批準、由招商銀行與中國聯通兩家世界500強公司共同組建,我國第一家在《內地與香港關于建立更緊密經貿關系的安排》(CEPA)框架下成立的消費金融公司,注冊資本38.69億元。

公司的經營范圍:發放個人消費貸款;接受股東境內子公司及境內股東的存款;向境內金融機構借款;經批準發行金融債券;境內同業拆借;與消費金融相關的咨詢、代理業務;代理銷售與消費貸款相關的保險產品;固定收益類證券投資業務;經銀保監會批準的其他業務。

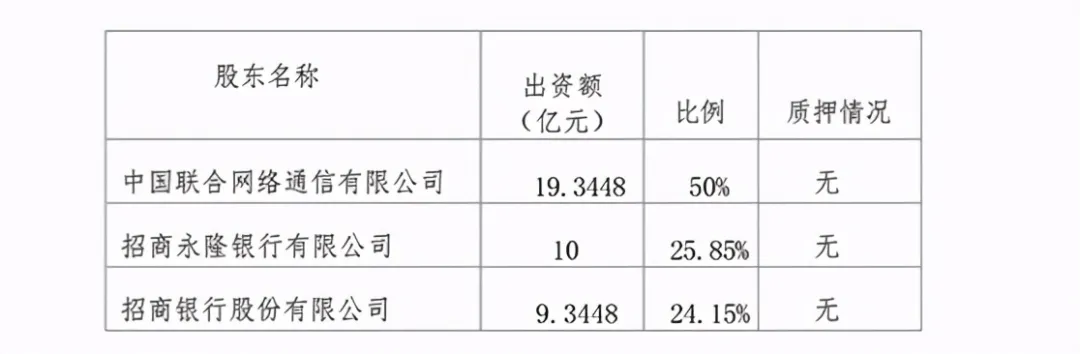

目前,招聯消費金融股權結構為:中國聯通持股50%;招商永隆銀行持股25.85%;招商銀行持股24.15%。其中,招商永隆銀行為招商銀行全資附屬公司。即聯通和招商銀行集團各占50%。

3月19日,招商銀行在議案中還披露,招商銀行擬收購同為“招商系”招商永隆銀行所持招聯消費金融25.85%股權。收購完成后,招商銀行持有招聯消費金融50%股權,招商銀行集團持有招聯的股權仍維持在50%不變。

02

招聯金融的發展歷程

招聯金融2015年剛開始在深圳成立時,初始注冊金為20億元,在股東方于2017年、2018年兩次增資后,后來注冊資本金增至38.69億元。

招聯金融初期發展歷程:

- 2013年10月8日,招商銀行與中國聯通正式啟動消費金融合資項目可行性研究。

- 2013年12月26日,招商銀行與中國聯通簽署合作設立公司的合作框架協議。

- 2014年1月,招商銀行與中國聯通成立聯合籌備組。

- 2014年8月29日,中國銀監會批復同意籌建招聯消費金融有限公司。

- 2014年10月22日,招聯消費金融有限公司通過國家工商總局名稱預先核準。

- 2015年1月18日,第一屆董事會第一次會議在深圳召開,通過了《招聯消費金融有限公司章程》,選舉常小兵為公司董事長,田惠宇為公司副董事長,聘任章楊清為公司總經理,戴任飛為公司常務副總經理。

- 2015年3月3日,深圳銀監局下發開業批復,獲得金融許可證。

- 2015年3月6日,完成工商注冊。

- 2015年3月18日,招聯金融旗下好期貸、零零花兩款產品率先試運營。

- 2015年4月8日,招聯金融聯手螞蟻金服,支付寶芝麻信用服務窗推出好期貸。

- 2015年4月13日,招聯金融聯手國內互聯網裝修領導者土巴兔,推出“好期貸”裝修貸服務。

- 2020年,招聯消費金融貸款規模在持牌消費金融同業中排名第一。

在此,回顧聯通真正的啟動混改時間為2016年,算來招聯公司的成立還早于聯通混改。但是看得出來,招聯公司成立的背景也與聯通混改的思路極其相似,也可以說是為聯通混改趟路。

在深圳銀監局核準成立的最初董事和高管名單中,招商銀行和中國聯通高層各占一半。最初,時任中國聯通董事長常小兵擔任董事長,招商銀行行長田惠宇擔任副董事長,與章楊清搭檔的是曾任聯通支付公司總經理的戴任飛,出任副總經理一職。

后來,戴任飛離職,2017年7月,招聯金融的工商信息發生了變更,董事長由新的中國聯通董事長王曉初接任,招聯副總經理由同樣來自中國聯通的方一明接替。再后來,方一明調任江蘇聯通總經理,李翀接任招聯執行董事、副總經理。

03

招聯金融的業績表現

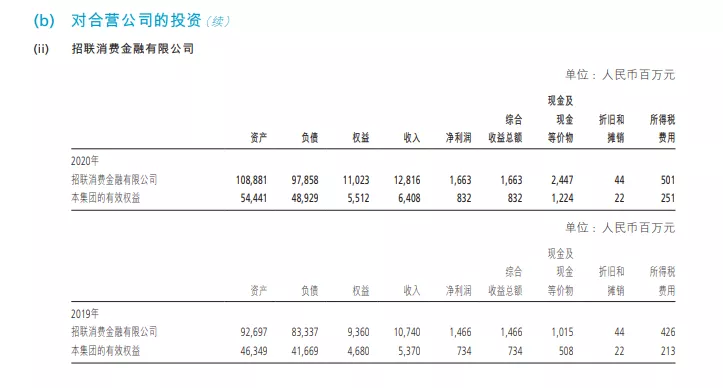

2020年,招聯金融實現了凈利潤16.68億元,為中國聯通貢獻了8.34億元的利潤。

▲中國聯通2020年報

▲招商銀行2020年報

看得出來,招聯消費金融近幾年發展勢頭強勁。據2020年年報信息,招聯金融總資產已超千億,為1088.81億元,凈資產110.23億元 。2020年,其營收凈利雙增長,全年營收128.16億元,同比增長19.3%;凈利潤16.68億元,同比增長13.8%。

據了解,招聯金融開業以來積極探索、發展互聯網模式下的消費金融發展方式,其采用純線上模式,審批快捷、流程簡潔、體驗良好等,極大滿足眾多人群差異化的消費金融需求。目前,招聯金融現有注冊用戶人數已經超過5000萬。

值得一提的是,近年來,招聯金融依托中國聯通的優勢資源,不斷拓寬消費金融場景,升級金融服務,將金融創新與場景能力強強結合。其中,招聯金融與中國聯通線下營業合作,植入互聯網信用支付產品“招聯信用付”,并以“購機+分期”的低門檻優勢,吸引目標用戶進廳消費。目前該業務已覆蓋全國29個省份,打通近2萬家聯通線下自有營業廳。

此外,招聯金融率先在消費金融公司中搭建了互聯網分布式架構、金融上云,核心金融系統采用云計算,建立了以“云技術”為基礎的統一運營服務體系,保證其并發處理能力、數據容量處理能力、穩定性和擴展性。

除了招商銀行、中國聯通,招聯金融合作伙伴還包括光大銀行、南航白條、美團、京東金融、魅族、OPPO、土巴兔、浦發銀行等。

04

互聯網金融類業務的空間

除了招聯金融,三大運營商在金融/支付方面同樣都有其他布局,例如中國電信旗下的天翼電子商務有限公司,中國移動旗下的中移動金融科技有限公司、中移電子商務有限公司,以及中國聯通的聯通支付有限公司。

在數字化轉型的時代,預計未來消費金融還將擁有廣泛的應用場景。據報道稱,中國的消費金融市場規模即將突破19萬億大關,而消費金融公司區別于互聯網小貸等“雜牌軍”,屬于非銀行金融機構,歸央行和銀監會監管,相當于正經“正規軍”,消費金融的牌照含金量特別高,一些互聯網巨頭擠破頭皮都沒能拿到消費金融的牌照。

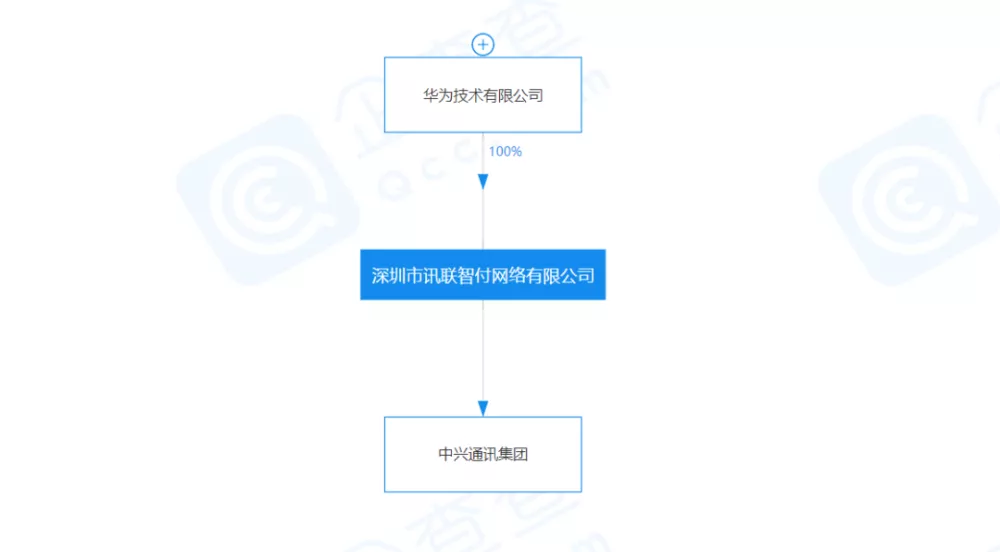

不過,近日一則最新動態同樣值得關注:華為通過收購持牌機構,以100%的持股比例,成為訊聯智付控股股東,正式取得了支付牌照。

3月25日,第三方支付公司深圳市訊聯智付網絡有限公司(“訊聯智付”)發生工商變更,上海沃芮歐信息科技有限公司(“上海沃芮歐”)從股東中退出,華為技術有限公司成為訊聯智付唯一股東,順利拿下第三方支付牌照。

獲得支付牌照后,華為也成為繼小米之后第二家擁有支付牌照的手機廠商。據了解,目前華為正在招聘大量與支付業務相關的崗位包括電商支付、移動支付崗等崗位。現在的華為,不止有手機和5G,這張支付牌照也許將是華為突襲互聯網金融業務的一張重要手牌。

盡管在過去很長時候時間內華為沒有支付牌照,但其在支付領域的動作一點也不少。除華為支付外,還推出了手機POS、Huawei Card——中信銀行、華為與銀聯共同推出的聯名信用卡。此外,2019年11月,華為還分別與中國人民銀行清算總中心、中國人民銀行數字貨幣研究所簽署了戰略合作協議、金融科技研究合作備忘錄等。

獲得支付牌照后,以支付服務為支點,華為將重點打造錢包金融業務,消費金融等或成為華為未來的發力方向。對于華為而言,現在同樣擁有了足夠多的產品條線,收購支付牌照,顯然不只是瞄準了支付業務,還有華為錢包以及背后整個金融服務生態系統。用戶客群上,華為有天然的流量入口,坐擁3億國內用戶;消費場景上,華為有著覆蓋居家、出行全消費場景的潛力,其在智能家居、物聯網業務、智能汽車、系統生態等領域皆有發力。

公開資料顯示,訊聯智付公司法人王關榮,曾任中國人民銀行總行支付結算司副司長、上海農商銀行副行長,還擔任證通股份有限公司董事兼總經理,上海富友支付服務股份有限公司董事等多個職位。

而簡單回顧訊聯智付的發展,也堪稱一波三折。該公司最早由中興軟件有限責任公司(中興通訊子公司,簡稱“中興軟件”)出資,成立于2013年6月。2014年獲得中國人民銀行《支付業務許可證》,獲準開展互聯網支付、移動電話支付、數字電視支付等業務。不過后來在續展時,主動終止了“數字電視支付”業務。

2016年5月,中興軟件與證通股份子公司上海沃芮歐簽署協議,以3.85億元轉讓訊聯智付90%股權。2018年1月,訊聯智付再次發生股東變更。中興軟件徹底退出,訊聯智付褪去手機廠商色彩,就此成為上海沃芮歐全資子公司。

同一時期,2016年年初,小米完成對捷付睿通的并購。小米收購支付牌照后,將其統一整合進旗下金融科技板塊,即現在的天星數科。除了支付,小米現已涉及理財、借貸等更廣泛的金融服務。

所以,以手機廠商獲取支付牌照,進而布局金融,華為不是第一家。率先獲取牌照的小米,已持續在金融市場活躍一段時間。目前小米金融旗下已覆蓋網絡小貸、保險經紀、融資擔保、消費金融等多張金融業務牌照。

最后,從兩方面來看。一方面,中國聯通在混改后,與混改伙伴先后成立了一系列的專業子公司。

除了今天提到的招聯金融外,還有智網科技(與多家車企合資)、云粒智慧(與阿里合資)、云際智慧(與網宿科技合資)、云景文旅(與騰訊合資)、云鏑智慧(與金蝶合資)、云盾智慧(與奇安信合資)、云啟智慧(與網龍合資),以及中國移動、中國電信的一系列同類型布局,這些布局將來有企業發行上市或是盈利向好,都是運營商業務轉型拓展中的一項重要支撐。

另一方面,不只是瞄準支付或是金融某一單一業務,以本次中國聯通以及華為的動作來看,更多的是在數字化轉型的背景下,擴張新型業務版圖。擴大服務收入,布局新增收支市場,成為信息通信企業值得關注的重點。

編輯:楊超

校對:梓姬

來源:文章素材來源公開信息包括企業官網及年報,U學在線全文綜合整理編輯。