混沌投研圈 【券商中報解讀:投行業務增長最強勁,1家小券商居然擠進前四名】券商行業中報落地,出了很多數據,值得我們來捋一捋思路。首先,今年上半年,市場環境疊加政策紅利,推動券商業績超預期增長。這主要表現在三方面:①40家上市券商上半年實現營業收入2432.8億元,同比+21.9%;歸母凈利潤同比761.5億,同比+26.8%。②上市券商營業支出隨營收增長同步增長,其業績的增長主要來源是收入的全面增長,并非壓降費用支出。③投資收入占比保持穩定繼續穩居首位,經紀業務收入占比小幅提升。

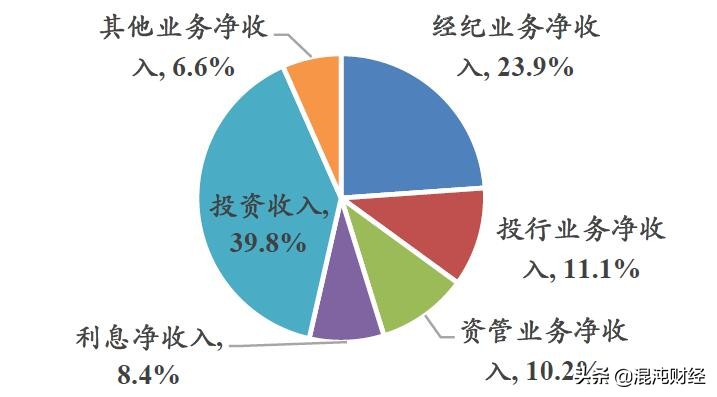

第二,今年上半年,券商利潤占比居前的業務依然是投資、經紀、投行業務。①上市券商投資業務凈收入835.3億,同比+22.4%,投資收入增長占增量營收比例達39.8%,對業績貢獻達8.8%,貢獻最大。②上半年經紀業務凈收入495億,同比+22.7%,經紀業務收入增長占增量營收比例達23.9%,對業績貢獻程度達5.3%。③隨著科創板的常態化發行及注冊制改革的全面的推行,上半年市場股債承銷規模均有不同幅度增長,上市券商實現投行業務收入210.2億,同比+25.5%,投行業務收入增長占增量營收比例達11.1%.對業績貢獻程度達2.5%。

第三,在上述貢獻利潤最大的三個業務里,經紀業務量升價跌,收入彈性表現疲軟,主要是由于行業經紀業務傭金率持續下滑導致。投資業務比較平穩,投行業務增速最快,原因是IPO規模同比翻倍驅動投行業務收入增長。如果繼續細分一下,我們可以看到三個規律:

①頭部券商IPO承銷規模領先,部分中小券商進步明顯。上半年頭部券商IPO承銷規模穩居行業前列,其中中信建投IPO承銷規模合計407.7億遙遙領先,同比激增740.2%。中金公司、中信證券分別承銷156.7 億/104.9億位列行業第2/第3。中小券商中國金證券進步明顯,IPO合計承銷76億,由去年同期第14名上升至行業第4;光大證券IPO合計承銷54.7億,由去年同期第11名上升至行業第6。

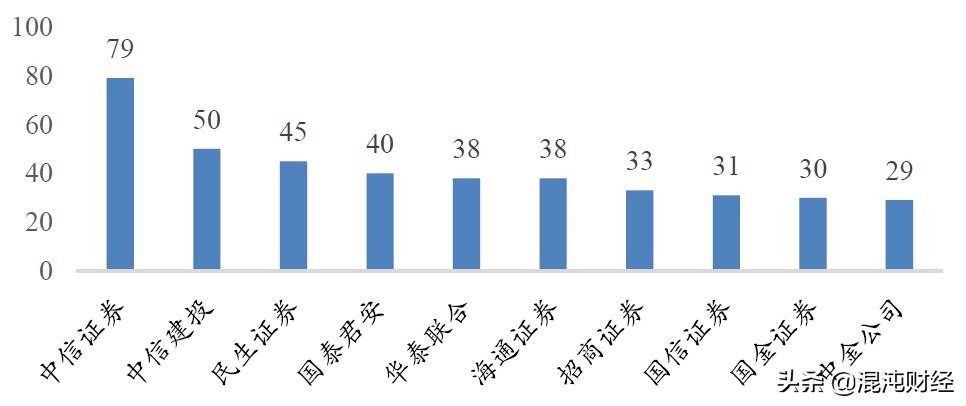

②頭部券商IPO項目儲備豐富,仍位居行業前列。中信證券(79家)、中信建投(50家)、民生證券(45家)IPO儲備項目位居行業前三位;科創板IPO項目儲備方面,中信證券(26家)、華泰證券(15家)、海通證券(13家)排名靠前;創業板項目儲備方面,中信證券(29家)、國信證券(24家)、民生證券(24家)排名行業前三位;中小券商中,民生證券、國金證券、安信證券科創板及創業板IPO儲備項目豐富,均位列行業前十位。整體來看,IPO儲備項目位于行業前列的主要以頭部券商為主。

③投資及投行業務實力突出的券商營收、歸母凈利潤集中度呈上升趨勢,投資及投行收入的穩定增長將繼續推動營收集中度的提升。上半年營收及歸母凈利潤均排名行業前十的上市券商中,中金公司、中信證券、中信建投、華泰證券、招商證券、海通證券、國泰君安的投資業務及投行業務收入也均位列行業前十。

總結一下:券商收入最大的三個業務是經紀、投資、投行,其中,經紀業務增速疲軟,投行業務增速最快,這是我們布局需要關注的地方。在投行業務里,頭部券商中信、建投、中金依然占據絕對優勢,華泰、海通、國君實力也不俗;中小券商里,國金進步最快。

第二,今年上半年,券商利潤占比居前的業務依然是投資、經紀、投行業務。①上市券商投資業務凈收入835.3億,同比+22.4%,投資收入增長占增量營收比例達39.8%,對業績貢獻達8.8%,貢獻最大。②上半年經紀業務凈收入495億,同比+22.7%,經紀業務收入增長占增量營收比例達23.9%,對業績貢獻程度達5.3%。③隨著科創板的常態化發行及注冊制改革的全面的推行,上半年市場股債承銷規模均有不同幅度增長,上市券商實現投行業務收入210.2億,同比+25.5%,投行業務收入增長占增量營收比例達11.1%.對業績貢獻程度達2.5%。

第三,在上述貢獻利潤最大的三個業務里,經紀業務量升價跌,收入彈性表現疲軟,主要是由于行業經紀業務傭金率持續下滑導致。投資業務比較平穩,投行業務增速最快,原因是IPO規模同比翻倍驅動投行業務收入增長。如果繼續細分一下,我們可以看到三個規律:

①頭部券商IPO承銷規模領先,部分中小券商進步明顯。上半年頭部券商IPO承銷規模穩居行業前列,其中中信建投IPO承銷規模合計407.7億遙遙領先,同比激增740.2%。中金公司、中信證券分別承銷156.7 億/104.9億位列行業第2/第3。中小券商中國金證券進步明顯,IPO合計承銷76億,由去年同期第14名上升至行業第4;光大證券IPO合計承銷54.7億,由去年同期第11名上升至行業第6。

②頭部券商IPO項目儲備豐富,仍位居行業前列。中信證券(79家)、中信建投(50家)、民生證券(45家)IPO儲備項目位居行業前三位;科創板IPO項目儲備方面,中信證券(26家)、華泰證券(15家)、海通證券(13家)排名靠前;創業板項目儲備方面,中信證券(29家)、國信證券(24家)、民生證券(24家)排名行業前三位;中小券商中,民生證券、國金證券、安信證券科創板及創業板IPO儲備項目豐富,均位列行業前十位。整體來看,IPO儲備項目位于行業前列的主要以頭部券商為主。

③投資及投行業務實力突出的券商營收、歸母凈利潤集中度呈上升趨勢,投資及投行收入的穩定增長將繼續推動營收集中度的提升。上半年營收及歸母凈利潤均排名行業前十的上市券商中,中金公司、中信證券、中信建投、華泰證券、招商證券、海通證券、國泰君安的投資業務及投行業務收入也均位列行業前十。

總結一下:券商收入最大的三個業務是經紀、投資、投行,其中,經紀業務增速疲軟,投行業務增速最快,這是我們布局需要關注的地方。在投行業務里,頭部券商中信、建投、中金依然占據絕對優勢,華泰、海通、國君實力也不俗;中小券商里,國金進步最快。

評論 1

弗里德曼親弟子 2020-09-09 08:58

研究那么明白有啥用!公開信息都是用來割韭菜的,水泥估值低不低成長性好不好?工商銀行盈利不盈利?漲么